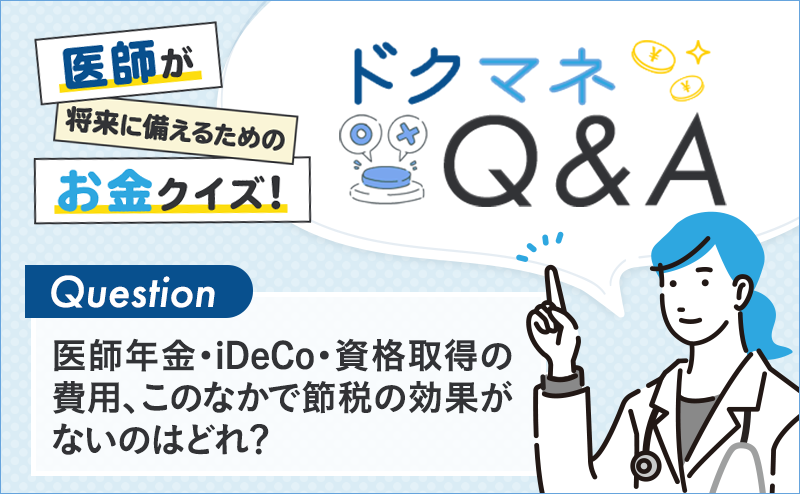

- 1:医師年金

- 2:iDeCo

- 3:資格取得や研修のためにかかった費用の申請

正解は・・・

↓

↓

↓

A正解は1

医師年金とは「日本医師会年金」のことで、日本医師会会員のための私的年金です。加入者自身が積み立てた保険料を効率的に運用して、自らが一生涯受け取る積立型の年金です。全ての加入者は「基本年金」に加入し、「加算年金」を任意で上乗せできます。

「加算年金」の保険料はいつでも自由に増減でき、余裕資金を随時支払うこともできるため、勤務先の異動や留学また休職等による勤務形態の変化に応じてフレキシブルに活用可能です。

支払った保険料が、社会保険料控除および生命保険料控除等の対象にはならないため、所得控除による節税効果はありません。つまり、課税対象になる所得金額を減らせないため納付税額を軽減することができないことを税制上デメリットと捉える人もいます。

年金の受け取りは原則満65歳ですが、加入者の希望により、受け取り開始時期を75歳まで延長することができます。日本医師会を満65歳未満で退会した場合は、原則として、既払込保険料に脱退一時金利率を加えた元利合計を受け取りますが、満56歳以上かつ3年以上加入している場合は満65歳より前でも年金受給を開始できます。

なお、【2:iDeCo】の掛金は、小規模企業共済等掛金控除として所得控除の対象になるため節税効果があります。【3:資格取得や研修のためにかかった費用の申請】は、特定支出控除の適用がある場合において給与所得を軽減できるため節税効果があります。

重要POINT

- ・医師年金は、日本医師会会員のための私的年金である

- ・日本医師会会員であれば勤務形態が変わっても医師年金に継続加入できる

- ・勤務形態の変化に合わせて自由に保険料を変更等できる

- ・保険料は所得控除の対象ではないため、節税効果がない

- ・年金の受け取りは原則満65歳以降、75歳まで延長可能