医師はほかの職業と比べて収入レンジが高く、日常生活において金銭面で困ることはあまりないかもしれません。しかし医師家庭は教育費が高い傾向にあったり、高齢でも勤務可能なため就労期間も長くなりやすかったりと、一般的な職業と異なる点も多いです。とくに40代以降になると、さまざまなライフイベントの重なりから、家計の個人差も大きくなってきます。

そこで、自分自身の「マネープラン」をあらかじめ考えておく必要があります。マネープランを立てることによって、今後の働き方やキャリアの選択肢が変わってきます。さらには、どのような人生を歩んでいくかというライフプランにも役立つでしょう。40代以降の方だけでなく、30代の方や、とくに転職を考えている方は、将来のことを考えながら一度マネープランを考えてみると良いでしょう。

この記事では医師がマネープランを立てるためのポイントを紹介します。

執筆者:Dr.SoS

高年収を得られる職場選びのコツとは?市場価値を知る方法もご紹介

開業医と勤務医の年収を比較|診療科ごとの平均年収と年収アップの方法

医師のための「給与明細」講座―『勤務医のための働き方とお金のリテラシー』より【ウェビナー抜粋】

マネープランを作ろう

キャッシュフロー表とは

マネープランを明確にするためには、まず「キャッシュフロー表」を作成することをおすすめします。

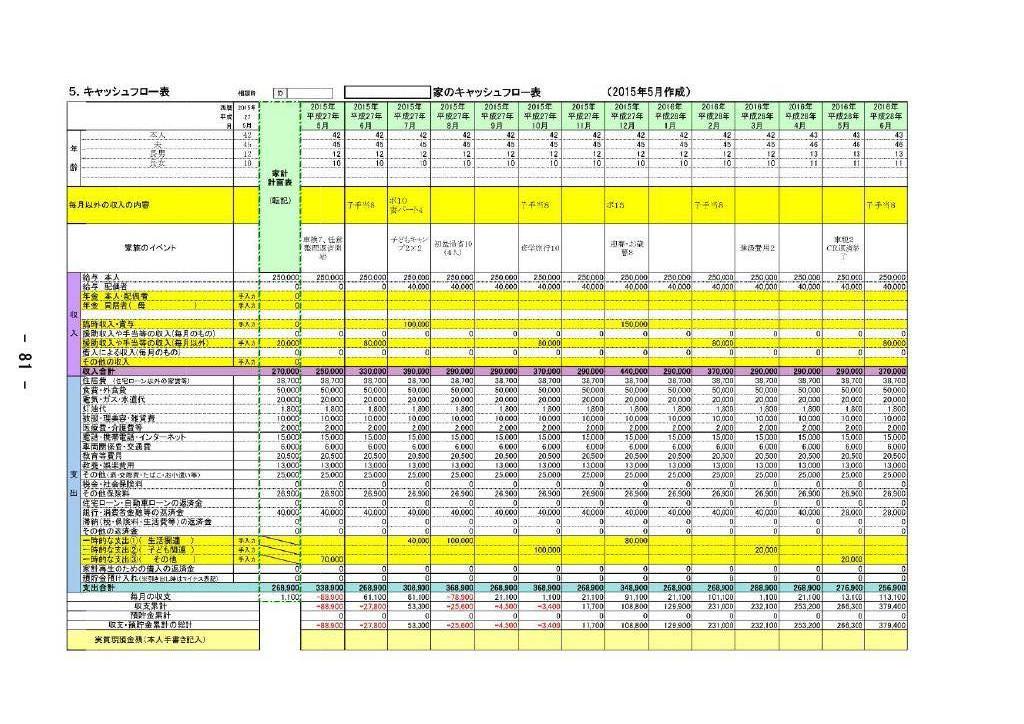

キャッシュフロー表とは、毎年の支出や収入、そして資産の推移が記載されている予定表のことをいいます。現時点での収入や支出に加えて、将来的な収入・支出も想定することが特徴です。 資産については現金預金や不動産(持ち家)だけでなく、近年は株式や投資信託・仮想通貨などの有価証券を保有している人も多いでしょう。住宅ローンなどの負債も含めて計上し、全体像を把握することが大切です。 キャッシュフロー表を作成することで、将来必要とされる資金はいくらなのか、目標に向けて貯蓄をするためにはどれくらいの年収が必要なのかを可視化することができます。 もちろん、キャッシュフロー表を作成しなくても、生活をしていくことは可能です。ただ、自分や家族が今後もお金に不自由しないように生活していきたいのであれば、作成しておく方が安心できるでしょう。 少し古いサンプルですが、キャッシュフロー表のイメージはこのようなものです(下図)。現在から数年後までの、お金の流れを見える化することができます。 キャッシュフロー表のフォーマットは、インターネットで検索するとたくさん確認できるかと思います。それらを参考に、自分に必要な情報を入力・管理しやすいようにカスタマイズするのも良いでしょう。 自分一人で作るのは心もとない場合、ファイナンシャルプランナー(FP)と相談しながら作成することもできます。 キャッシュフロー表における「収支」は人それぞれ必要な金額が違います。そのため家族構成や家族一人ひとりにどのようなイベントがあるかを考慮することが重要です。キャッシュフロー表を作成する際には、毎月の収入や住宅費など、ある程度予測の立てやすいものから入力していくと取り組みやすいでしょう。 収入では、自分自身の給料に加えて、配偶者の給料があるかどうかも検討が必要です。一つにまとめず、メインの勤務先とアルバイト先、講演会や副業収入など、収入源や種別を分けて把握することで、お金の流れを把握しやすくなります。キャリアプランやライフプランの判断材料としても役立つでしょう(後述)。働き手である自分自身や家族が不慮の事故や病気で働けなくなる・亡くなってしまう、という想定も必要かもしれません。 住宅費では、毎月の家賃や住宅ローンのほか、定期的に発生する更新料や固定資産税も考慮しましょう。 そのほかの支出は、まずは1カ月分の支出を算出し、1年分に換算すると良いでしょう。現在の支出を漏れなく把握するためには、クレジットカードと銀行口座との連携機能、あるいはレシート読み取り機能を持つ家計簿アプリの利用もおすすめです。手動入力と比べて管理しやすく、より正確に内容を把握できます。 生きていく上で、収入や支出が毎年同じということはあり得ません。自分自身や家族にさまざまなイベントが発生し、中には、突発的に大きな支出に迫られることもあります。 たとえば、子どもの出産や進学・結婚、マイホーム購入などがあります。こうしたライフイベントは突発的な支出だけではなく、定常的な支出増にもつながるため、将来のライフプランを組み立ててキャッシュフロー表に反映させる必要があります。

ここでは、医師ならではの要素を含むライフプランについて、考慮すべきポイントをいくつかピックアップします。 医師の中には、子どもにも医師の道を歩んでほしいと考える人が多いのではないでしょうか。医師としての親の仕事を見ている中で、子どもが自然と「医者になりたい」と思うこともあるでしょう。 ご存知のとおり、医師になるためには教育費が多くかかる傾向があります。 とくに私立大学の医学部に進学する場合、大学によっても異なりますが、6年間でおよそ2,000〜4,800万円の学費がかかります。また、学費に加えて下宿や予備校・塾の費用、さらには寄付金なども必要になるでしょう。 一方、国公立の医学部の学費は6年間でおよそ350万円程度とされています。さらに、大学まですべて公立の学校に通う、あるいは浪人をせずに進学することで支出は少なくなりますが、私立校に通うケースも想定しておく必要があるでしょう。 今後の収入に不安がある場合は、祖父母や親族への相談など、早めの対策が必要です。相続においては生前贈与という対策もあります。 医師の中には、将来的に開業することを目標としている人も多いかと思います。今すぐ開業を考えていないとしても、将来的に開業する可能性があるならば、早くから開業のための資金を貯蓄しておく必要があります。 開業資金は、診療科や診療内容、開業形態によって変わります。精神科のように医療機器の設置や診察のためのスペースがそこまで必要ない場合は比較的安価におさまりますが、整形外科・脳神経外科のようにMRIなどの大型機器が必要な場合は高額になりやすいと言えます。 皮膚科や眼科のように、診療内容(レーザー施術や日帰り手術への対応など)によって必要資金が大きく変わるケースもありますし、開業形態(戸建て・ビルなど)によっても変わってきます。 開業には多くの資金が必要ですが、勤務医に比べて高収入になる傾向があると言われています。ただし、勤務医のような安定した収入が担保されるわけではないことに注意が必要です。 医師、とくに開業医の場合は、一般的な職業よりも長期間、働き続ける人が多くいます。ただし専門分野によっては体力的に厳しくなってくるため、老後を迎える前に十分な貯蓄をしておくと安心でしょう。 子どもは独り立ちをして手を離れ、住宅ローンも払い終えるケースが多くなってきます。その場合は夫婦2人での生活に必要なお金だけが、支出となります。 老後の資金を考える際、老後の生活レベルは今よりも落ち着くだろうと考え、少なめに金額を計算する人もいます。しかし従来の生活レベルを落とすことはなかなか難しいものです。今の支出と照らし合わせながら、リタイアまでに夫婦で暮らすために必要な支出額を試算して、自分たちには最低限どれくらいの貯蓄が必要なのかを確認しておきましょう。 老後資金のように、すぐには使わないお金を貯めておく方法として、投資も選択肢となり得ます。リスクもありますが、とくに近年はNISAやiDeCoなど、税制優遇を受けられる制度が拡充されているため、利用も検討してみると良いでしょう。 ここからは「収入」について、医師特有の注意点を考えていきましょう。 医師の場合、高年収に比して将来受け取ることができる年金は相対的に少ない傾向があります。 その要因の一つとして、医師の収入源の一つとなることの多い「アルバイト収入」があります。外来や当直、企業健診など、非常勤勤務として定期的に従事する場合や、単発で従事する場合があります。 こうしたアルバイトは時給単価が高く、年間に換算すると、アルバイト収入だけでもかなりの金額になることが多いです。しかしアルバイトで得た収入は、年金保険料の計算に反映されない場合が少なくありません。そのため、見た目の年収が多いにもかかわらず、老後に受け取ることができる年金の額が低くなってしまう可能性があるのです。 キャッシュフロー表に将来の年金収入を記載する場合は、年収から見た年金額ではなく、年金定期便などに記載されている受取予定額から試算するようにしましょう。開業医の場合は、年金の"2階部分"にあたる厚生年金はなく、基本的に「国民年金」のみとなることも認識が必要です。 将来受け取る年金額に不安がある場合は、現在持っているお金を基に運用をすることもおすすめです。先述のとおり、預貯金のような元本確保型商品とは異なり価格変動リスクがありますが、余剰資金を債券や投資信託に振り分けて、より高い利回りを目指すことも選択肢として検討してみましょう。 医師の働き方の特性として、65歳で定年するケースが少ないことが挙げられます。先述のとおり、開業医であればとくに、医師として長く働く人が多い点や、とくに若い間は医局人事の影響もあり数年ごとに勤務する医療機関が変化する点があります。 まず定年の違いによって、「老後」の期間が通常より短くなる傾向にあります。ただし本人が元気であっても、高齢になると40〜50代と比較して医療機関の募集が少なくなり、結果として思っていたほど働けなくなるケースも見られます。 また数年毎に異動がある結果、退職金が少なくなる傾向にあります。通常の会社員であればキャッシュフロー表を考える上で退職金の存在が非常に大きいのですが、医師では相対的に影響が小さくなる点に注意しましょう。 医局で働いている勤務医の場合、配属される病院によって収入が大きく変動することがあります。キャッシュフロー表を作る際は、現在の年収だけでなく、下がることを想定したキャッシュフロー表も作っておくことが望ましいでしょう。 転職を通して医局から離れる選択をすると、さらに収入が大きく変わる可能性が高くなります。作成したライフプランから、自分にどれくらいの収入が必要なのかを知り、"これ以上は下げられない"というラインをおさえておきましょう。金銭面で明確な条件を持っていることで、転職先を検討する上で判断がしやすくなります。 開業する場合であっても、診療科や地域的な特性によって収入は変動します。先述のとおり、開業には多額の資金も必要です。必ずしも勤務医時代より高収入になるとは保障されていませんので、注意しましょう。 医師は一般的な職業と比べて特殊な事情が多くあるため、ライフプランをしっかり吟味することで、将来の収入や支出を想定することができます。将来必要な収入がわかれば、現在の働き方をより良くする、あるいは今後のキャリアビジョンをより明確に描くことにつながります。転職する際の希望条件を明瞭化できるため、条件の交渉も進みやすくなるでしょう。 もちろん、ライフプランは必ずしも予定通りになるとは限りません。できれば複数のライフプランに沿ったキャッシュフロー表を作成し、必要な収入に見合った条件の転職先を探していくようにしましょう。ライフプランがなかなか定まらない場合は、医師専門の転職コンサルタントに相談してみるのもおすすめです。さまざまな医師のキャリアパスを実例に、専門的な相談に乗ってもらえるでしょう。 \ページ内では年代別キャリアプランをコンサルタントがご紹介/

https://www.mhlw.go.jp/file/06-Seisakujouhou-12000000-Shakaiengokyoku-Shakai/syuro_7_kougi-siryo_5.pdf

(2025年10月●日閲覧)キャッシュフロー表の項目ごとの注意点

ライフプランを組み立て、マネープランに反映しよう

「支出」で注意したいポイント

子どもの教育費

医師が知っておきたい相続と相続税のキホン―生前贈与の活用をFPが解説

▼そのほかの関連記事はこちら

医師の資産形成についてFPが解説。運用先はどう選ぶ?

お子さんを私立中高一貫校に通わせた場合の学習費総額は?

開業

開業医の年収と勤務医の年収を比較|診療科ごとの平均年収と年収アップの方法

老後のための貯蓄

医師はNISAをどう使う?非課税投資枠1,800万円の活用術【FP解説】

医師年金・iDeCo・資格取得の費用、このなかで節税の効果がないのはどれ?

iDeCoの掛金は何円から始められる?

年収1,500万の場合、95歳まで今と同じ生活水準を保つためには65歳時点で老後資金がいくら必要?

「収入」で注意したいポイント

年金額だけでは不十分な場合がある

65歳以降も働く場合が多い・退職金が少ない

転職で収入が大きく変わることがある

転職をする場合はキャッシュフロー表を活用して検討を

執筆者:Dr.SoS

皮膚科医・産業医として臨床に携わりながら、皮膚科専門医試験の解答作成などに従事。医師国家試験予備校講師としても活動している。